发布日期:2026-04-17 12:02 点击次数:75

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

著述着手:暗昧天成接洽

农家具早评 | 2026年4月17日

品种:油脂油料、橡胶、生猪、苹果、棉花、白糖、红枣

油 脂

棕榈油:

昨日棕榈油主力收盘9402元/吨,高涨30元/吨,涨幅0.32%;基差:天津-42(19),山东-92(9),江苏-172(-1),广东-92(-1)。

供给端:ITS数据,马来西亚4月1-15日棕榈油出口量为609868吨,较上月同期出口的926602吨减少34.2%;SPPOMA数据自满,2026年4月1-10日马来西亚棕榈油产量环比加多26.77%(上一期15.63%),鲜果串单产加多24.08%,出油率加多0.42%;MPOB公布3月供需文告,2026年3月马来西亚棕榈油产量137.68万吨,市集预期134万吨;出口为155.12万吨,市集预期为156万吨;入口为6.6万吨,国内消费为32.88万吨;3月马棕油库存环比下降16.14%至226.7万吨,上月同期在270.43万吨,市集预期在218万吨;印尼总统号召煤炭、毛棕偏激衍生物的坐褥商和经销商在出口前优先探究国内需求,并对大量商品出话柄施更严格的管控;印尼能源和矿产资源部长强调实施国内市集义务(DMO)的战略,默示对于那些未能兴隆国内需求的企业,将拒发出口许可;印尼征象机构警告称,预计2026年印尼将迎来比旧年更长、更严重的旱季,干旱风险上升;印尼林业十分使命组发言东谈主默示,该使命组还是充公了500万公顷的棕榈油莳植园和工业丛林特准权,其中170万公顷已吩咐给国有企业Agrinas Palma Nusantara;印度尼西亚取销了 28 家企业的许可证,并默示违游记为导致了急流灾害,这若干可证触及林业、莳植园和采矿特准权,隐蔽面积达 100 万公顷(247 万英亩)。

需求端:4月16日(周四),马来西亚棕油总署(MPOB)默示,跟着该国奴婢最大坐褥国印度尼西亚提高生物柴油掺混强制方法以减少对入口能源的依赖,马来西亚基于棕榈油的生物柴油消费量预计每年将加多最初30万吨;马来西亚霸术将从 B10 提高至 B15 ,羼杂比例将起始擢升至 B12,不会产生任何特等用度,且仅会运用现存的生物燃料基础要津;4月8日,印尼能源部还是发布一项部长令,到2028年,统共生物柴油用户将转为B50方法,即含有50%棕榈油基燃料,印尼霸术在2027年将补贴柴油的棕榈油掺混比例位看护在50%,但非补贴柴油可能视产能情况看护在40%;4月1日,印尼棕榈油协会(GAPKI)默示,探究到B50棕榈油基生物柴油霸术,预计本年生物柴油原料需求将达到约1500万吨,较旧年加多200万吨;印尼高等部长:自7月1日起实施B50生物燃料战略,到2028年,B50将成为统共用户的方法;印尼能源和矿产资源部长Bahlil Lahadalia3月15日默示,要是大家石油供应在地缘政事的不细则性下变得难以保证,印尼可能会加多以棕榈油为原料的生物柴油消费;3月30日(路透社)——印度尼西亚总统普拉博沃·苏比安托周一在融会探听日本时间默示,这个东南亚国度将于本年连续鼓舞其以棕榈油为基础的B50生物柴油容颜; 3月12日(路透社)——印度尼西亚生物燃料坐褥商协会 APROBI 默示,预计对 50% 棕榈基生物柴油羼杂燃料(即 B50)的试启动最早将于能源部先前设定的想法日历——6月或7月前终了;印度尼西亚能源部副部长尤利奥特·丹戎默示,由于中东冲突导致原油价钱飙升,印度尼西亚可能在本年年中归附推出强制性B50级棕榈油生物柴油的霸术;好意思国生柴战略落地,这次RV0的发布最终细则生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分派到2026年和2027年两年中,2026年用于生物柴油坐褥的好意思豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量加多35%,偏利多;AB10VE:巴西生物柴油坐褥商已具备支援20%掺混比例的才能,协会号召政府在有需求的情况下允许市集使用高于法定条目的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;巴西农业和畜牧业妥洽会(CNA)近日向矿业和能源部提议请求,建议将柴油中的生物柴油强制掺混比例从现在的15%提高至17%,以大意国际油价高涨带来的影响;欧盟委员会已就《授权条例(EU)2019/807》的改动草案启动公众考虑,该草案拟逐步淘汰以棕榈油和豆油为原料坐褥的生物燃料,法案章程可计入能源糟践的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资历计入配额;新的意大利生物燃料法令已获通过,该法令提高了2030年可再生燃料的强制条目方法,并取销了对使用棕榈脂肪酸馏分原料的禁令,放宽了对使用源自消释烹调油的燃料的适度,并引入了10%的生物柴油羼杂燃料;德国立法将不容使用以棕榈副家具为原料的生物燃料的禁令推迟至2027年实施,提振棕榈油改日需求预期;昨日新增0条买船,本周累计买船0条,上周国内棕榈油库存环比下降5.4%。

不雅点:地缘冲突反复,原油高位荡漾;印尼B50全面实行时期可能推迟,马来生柴战略预期加强,好意思国生柴战略落地,供应端马来4月高频数据自满产量环比连续加多,出口下滑,基本面转弱,短期主要驱动仍在地缘,看护高位荡漾,柔软地缘和生柴战略情况。

豆油:

昨日豆油主力收盘8448元/吨,高涨0.27%;基差:福建421(1),广东321(1),江苏291(-79),山东191(-19),天津181(-29)。

供给端:CONAB月报:预计2025/26年度巴西大豆产量达到1.791516亿吨,高于此前预估的1.7785亿吨;CONAB,扬弃4月11日,巴西大豆收割率为85.7%,上周为82.1%,旧年同期为88.3%,五年均值为85.9%;好意思国农业部:看护阿根廷2025/2026年度大豆产量预期在4800万吨不变,市集预期为4804万吨;看护巴西2025/2026年度大豆产量预期在1.8亿吨不变,市集预期为1.7984亿吨;国度粮油信息中心:受油厂纠合停机老到影响,近两周大豆压榨量呈下降趋势,凭据压榨情况监测,扬弃4月10日世界主要油厂大豆压榨量约213万吨。预计全月压榨量在700万吨驾驭,环比减少约130万吨,同比加多约160万吨,较以前三年同期均值加多约30万吨。

需求端:4月8日,印尼能源部还是发布一项部长令,到2028年,统共生物柴油用户将转为B50方法,即含有50%棕榈油基燃料,印尼霸术在2027年将补贴柴油的棕榈油掺混比例位看护在50%,但非补贴柴油可能视产能情况看护在40%;好意思国生柴战略落地,这次RV0的发布最终细则生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分派到2026年和2027年两年中,2026年用于生物柴油坐褥的好意思豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量加多35%,偏利多;ABIOVE:巴西生物柴油坐褥商已具备支援20%掺混比例的才能,协会号召政府在有需求的情况下允许市集使用高于法定条目的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;欧盟委员会已就《授权条例(EU)2019/807》的改动草案启动公众考虑,该草案拟逐步淘汰以棕榈油和豆油为原料坐褥的生物燃料,法案章程可计入能源糟践的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资历计入配额;上周国内库存环比下降1.3%。

不雅点:地缘冲突反复,原油高位荡漾;好意思豆莳植面积低于预期,好意思国生柴落地,印尼B50全面实行时期可能推迟,马来生柴战略预期加强,中好意思会晤推迟,短期主要驱动仍在地缘,看护高位荡漾,柔软地缘和国内到港情况。

菜油:

昨日菜油OI主力报收于9403元/吨,涨26元/吨,涨幅0.28%;基差:广东247(-49),广西307(-29),江苏607(1),福建307(-29)。

供给端:加拿大统计局公布探员自满加菜籽莳植面积2180万英亩驾驭,同比加多0.8%,但低于此前市集广泛预期的2230万英亩;2月28日,商务部融会裁定原产于加拿大的入口油菜籽存在推销,并决定自2026年3月1日起的五年内,对干系加方公司征收5.9%的反推销税;考虑机构APK-Inform默示,已将乌克兰2026年油菜籽产量预测从上月的390万吨下调至370万吨;澳大利亚上调油菜籽产量预估,油菜籽料为690万吨,较之前预估高40万吨;中国与澳大利亚签署对于实施和审议中澳自贸协定的原宥备忘录,对远月供应急切预期有所改善。

需求端:4月8日,印尼能源部还是发布一项部长令,到2028年,统共生物柴油用户将转为B50方法,即含有50%棕榈油基燃料,印尼霸术在2027年将补贴柴油的棕榈油掺混比例位看护在50%,但非补贴柴油可能视产能情况看护在40%;好意思国生柴战略落地,这次RV0的发布最终细则生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分从头分派到2026年和2027年两年中,2026年用于生物柴油坐褥的好意思豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量加多35%,偏利多;AB10VE:巴西生物柴油坐褥商已具备支援20%掺混比例的才能,协会号召政府在有需求的情况下允许市集使用高于法定条目的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;;欧盟委员会已就《授权条例(EU)2019/807》的改动草案启动公众考虑,该草案拟逐步淘汰以棕榈油和豆油为原料坐褥的生物燃料,法案章程可计入能源糟践的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资历计入配额;加拿大最更生物燃料激发霸术已明确将菜籽油列为中枢原料;国内卑劣消费正处于季节性淡季,举座需求偏弱,上周国内库存环比上升6%。

不雅点:地缘冲突反复,原油高位荡漾;好意思国生柴战略落地,印尼B50全面实行时期可能推迟,马来生柴战略预期加强,国内4月入口菜籽纠合到港预期,短期主要驱动仍在地缘,看护高位荡漾,后续柔软地缘以及生柴战略。

豆菜粕

一、市集不雅点

价钱方面,昨日广东豆粕现货报2900元/吨,环比-10元/吨,对应基差为-91元/吨,基差环比下行-24元/吨。

供应端,国储拍卖方面,4月13日,中储粮网拍卖100273吨国产大豆,一起成交,成交均价4640元/吨,溢价80~200元/吨。期货价钱大涨提振卑劣拍卖拿货心扉,响应出市集预期雅致。

需求端,近期各平台国产大豆拍卖加多,且举座成交率偏低,市集心扉降温,豆一期价连续回调。3 月 24 日,大商所豆一主力合约收盘报价 4655 元/吨,较前一交往日大幅着落 115 元/吨或 2.41%,较上周同期着落280 元/吨或 5.67%,较 3 月 13 日的阶段性高点着落 331 元/吨或 6.64%。

总的来说,近期沿海地区 43%卵白豆粕现货价钱 2920~3170 元/吨,较上周同期着落 40~120 元/吨。国内生猪滋生处于耗损周期,卑劣饲料需求短期内难有显著提振,受巴西大豆出口节律影响,4 月我国入口大豆到港量可能偏高,预计近期国内豆粕价钱荡漾偏弱。

二、音问与数据

1.机构数据:本日西北油厂开机情况:西安邦淇4月17日开机、咸阳益海4月11日开机 。本日豆粕成交情况:油厂主流成交价3180元/吨,本日成交0.13万吨。(钢联)

2.机构音问:国内生猪滋生耗损幅度赓续扩大,卑劣饲料需求疲软,加上巴西大豆丰产基本细则,我国豆粕供应预期充足,本周豆粕基差报价显著走弱。4 月 14 日,沿海地区 43%卵白豆粕现货基差报价 M2605+70~240元/吨,较前一日着落 10~40 元/吨,较上周同期着落 70~100 元/吨。(豆粕论坛)

3.机构音问:近一个月以来,国产大豆价钱呈现先抑后扬的走势:前期流拍征象赓续出现,导致大豆现货市集热度下降;随后期货价钱上行,带动市集成交有所回暖。现在,直属库及大型集团的收购使命仍在鼓舞,同期下层余粮已较为珍爱,重复地缘冲突反复,春耕莳植本钱上升,多重成分共同作用下,豆价难以大幅着落。短期内豆价波动幅度有限,改日一段时期内大豆现货价钱将以稳中有升为主。(豆粕论坛)

橡胶

本日主题:胶水大幅着落 原料逻辑弱化

一.不雅点追念

原料价钱方面,昨日泰国中央市集胶水报价79.5泰铢/kg,环比-4.5泰铢/kg;胶杯报价62.98泰铢/kg,环比+0.74泰铢/kg。现货价钱方面,山东地区SCRWF报价16500元/吨,环比未变。

供给端,近期国内产区仍然偏干旱,胶水上量不及,但海外产区降雨有所回暖,邻近雨季除泰海外多地试割居多,要点柔软前期干旱是否影响泰国后续开割。

需求端,据了解,月内半钢胎外贸订单充足,刻下大批企业开工积极,全钢胎半钢胎开工率同比高位启动,需求透露较好。后续来看,轮胎加价传导恶果一般,短期走货较好制品库存消化,但需要警惕干戈影响3月出口数据,追踪考证为主。

总的来说,近期橡胶系举座价钱在较窄区间退换,天胶原料端强援助逻辑弱化,3月国内入口同相比高,开云基本面短期穷乏中枢驱动成分。后续来看,需要柔软天气干旱的赓续性以及后续开割情况,现货端则要点柔软青岛库存的拐点,中期策略上仍然建议区间交往,要点柔软国内社库去库节点以及斜率考证。

1.机构音问:扬弃2026年4月12日,青岛自然橡胶样本一般生意库存较上期(20260406)加多1.13万吨至58.92万吨,增幅1.96%。(隆众资讯)

2.机构音问:本周期,国内丁二烯市集跌后荡漾。国内有企业安装泊车老到,且5-6月华东及华南部分供方存在泊车霸术,华东市集可流通货源仍较有限,部分商家低出意愿不彊,廉价惜售心扉渐起,但山东区域部分合成橡胶卑劣仍有较多安装泊车及降负启动,需求偏弱仍拖拽现货行情;价钱回逾期卑劣询盘积极性有所擢升,但采购多看护刚需压价拿货,高价报盘成交难度较大。截止4月16日,山东鲁中地区送到价钱在15800-15900元/吨,江阴出罐自提价钱在15900-16200元/吨(隆众资讯)

3.官方音问:科特迪瓦一季度橡胶出口量同比增1.1%。QinRex最新数据自满,2026年一季度,科特迪瓦橡胶出口量共计483,650吨,较2025年同期的478,561吨加多1.1%。(QinRex)

4.机构音问:QinRex最新数据自满,2025年印度天胶产量同比增3.1%至90.3万吨,旧年同期为87.6万吨。其中,乳胶产量同比降0.9%至10.6万吨;烟片胶产量同比增2.7%至57.5万吨;标胶产量同比增8.5%至20.5万吨;其他产量同比降15%至1.7万吨。(QinRex)

生 猪

本日主题:集团缩量重复投契入场 现货连续大涨

一.市集不雅点

现货方面,昨日现货报价8.94元/kg,环比+2.17%;LH2607主力合约报价11125元/吨,环比+1.78%。主力合约基差为-1825元/吨。

供应端,昨日样本内出栏量连续环比上行,但头部企业仍有连续缩量的预期,供应端可能出现遽然的拘谨。

需求端,昨日投契需求渐起,宰量环比上行但现货大幅反弹,二育心扉有所回暖,本周冻品库容率环比上升。

总的来说,现在猪价受集团缩量与投契入场等援助,出现底部反弹迹象,短期供需宽松幅度大幅收窄。后续来看,咱们合计猪价反弹赓续性有待不雅察,4月供需足够样式未有权臣改善,本周均重环比下滑幅度仍然较小,集团随细则性插足去库周期,但散户逆势累重仍不认卖,在本月投契群体入场的预期下,二季度后续猪价或有再次承压探底的可能性。策略上,05合约已二次限仓,巩固现货节律对近月影响,建议前期头寸平仓不雅望为主;07合约受现货高涨带动,近期大幅反弹,但贯串高升水来看后续赓续大涨的可能性或不高,柔软现货二次走弱节点试空为主。

二.音问与数据

1.机构音问:南北呈现相反化,朔方采购顺畅度一般,南边猪源充足采购顺畅。预计明日猪价波动退换。(涌益考虑)

2.机构音问:近期各区域宰杀量有相反,部分清醒波动,部分稍有加多。现在猪价处于相对低位,屠企入库比例有所加多,被迫主动均有,短期冻库水平或赓续加多。(涌益考虑)

3.机构音问:4月16日上海钢联要点滋生企业日度出栏量合计324035头,环比+3.6%。(钢联农家具)

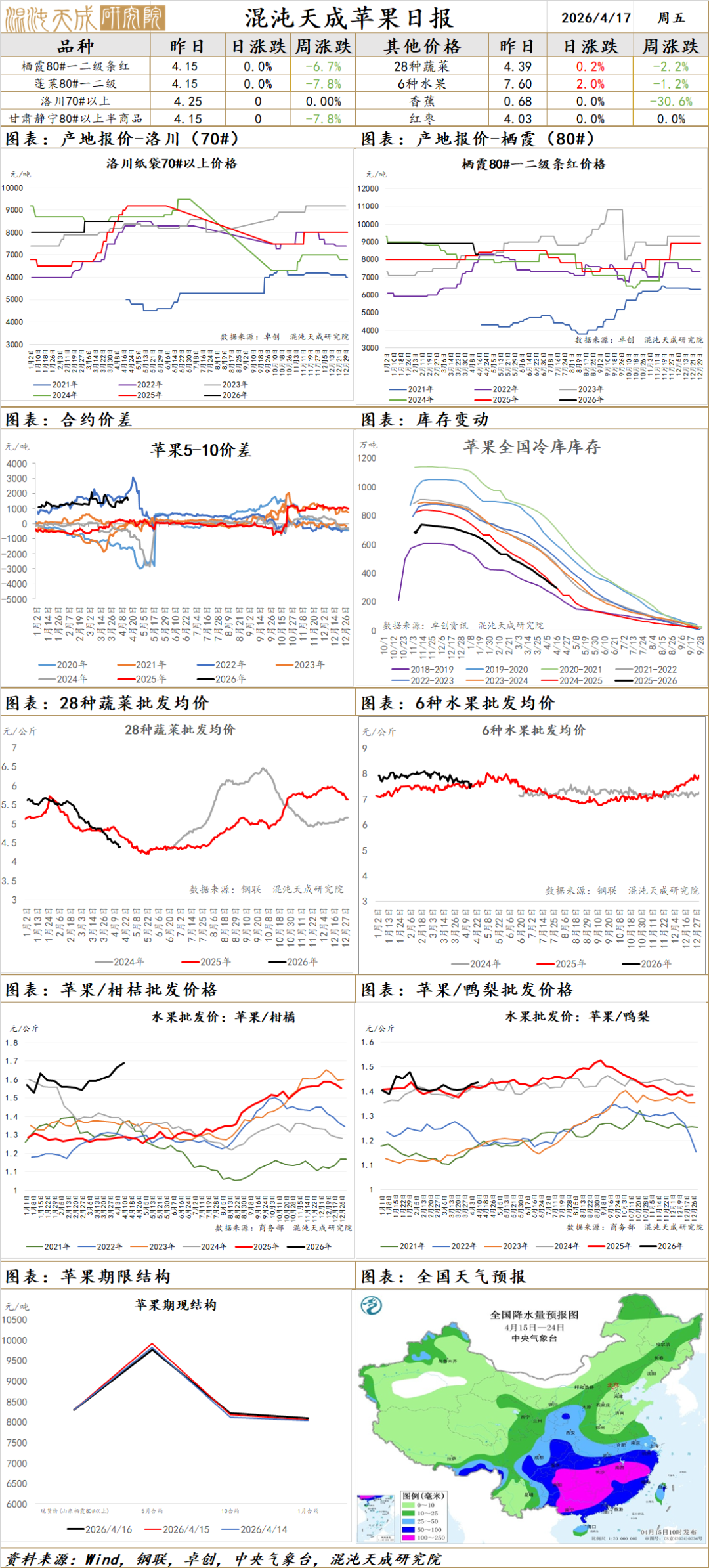

苹 果

苹果:扬弃2026年4月15日,世界主产区苹果冷库库存量为351.93万吨,环比上周减少30.23万吨,环比上周基本持平,同比旧年走货速率下降,举座呈现旺季不旺状态;新季苹果陆续插足花期、坐果期,各产区举座花量透露充足,山西运城、陕西咸阳、山东沂源、云贵川等产区坐果透露平常,后续要点跟进天气情况及坐果透露;销区市集客源未几,中转库积压严重,部分货源出现皋比征象;现在现货端质料一般货源有一定压力,天气举座现在看影响不大,10合约可恭候反弹逢高空,近期主要柔软交割和天气情况。

红 枣

红枣:本周36家样本点物理库存在11305吨,较上周减少54吨,环比减少0.48%,同比加多7.45%;河北崔尔庄市集泊车区到货十车,到货以等外为主,制品小数,客商挑选允洽货源按需采购;广东如意坊市集到货2车,价钱暂稳启动,卑劣按需采购成交一般;举座供需足够相比明确,看护反弹逢高空的策略。

棉 花

棉花2026.4.17

一、市集不雅点

价钱:4月16日,国内新疆棉3128B均价17376元/吨,高涨300元/吨;郑棉主连收于15890元/吨,较昨日高涨330元/吨,涨幅2.12%;期现基差为1486元/吨,较昨日着落30元/吨。

供应端:USDA初度公布26/27年度大家棉花产量预测,其中大家产量预期2526万吨,同比减少3.2%;国内方面,中国棉花总产预期730万吨,同比减少5%,面积与单产同期进行下调,原因是中国新季棉花减种战略,以及对新季国内天气景色的担忧;好意思国棉花总产预期296万吨,同比减少2.3%,主要受刻下主产区泥土干旱影响下调得益面积;巴西CONAB第七次发布2026/27年度棉花总产预测数据,总产预期上调至3843万吨,同比减少5.8%,较3月的产星预测上调4万吨。

需求端:世界卑劣开机率逐步擢升;需求端“金三”透露雅致,“银四”需求同比有增。

论断:受好意思棉赓续大涨影响,昨日盘面成立表里价差,郑棉放量大涨,主力合约接近16000元/吨关隘。刻下国内棉花春播举座奏凯,新季植棉面积调减预期将逐步考证,郑棉存在连续高涨能源;好意思棉干旱率有所缓解,但泥土墒情仍然偏低,且对于棉农的化肥用量存忧,好意思棉存在连续上行能源;中弥远来看,大家棉花供需正转向紧均衡样式,基本面赓续改善,棉价上行逻辑不变。操作上建议逢低作念多,后续要点追踪国表里新季莳植程度、天气变化及国内新疆棉花莳植补贴战略。

二、音问与数据

1、CONAB第七次发布2026/27年度棉花总产预测数据,因巴伊亚州和皮奥伊州的植棉面积预期上调,世界植棉面积预期上调至204.2万公顷,同比减少2.1%;受化肥价钱高涨影响,世界单产预期小幅下调至1880.2公斤/公顷,同比减少3.8%。基于以上,总产预期上调至384.3万吨,同比减少5.8%;较3月的产量预测上调4万吨。

2、2026年3月,中国棉花协会对世界10个省市和新疆自治区共1857个定点农户,进行了第三期2026年植棉意向探员。 扫尾自满:本年世界植棉意向面积为4311.8万亩,同比下降3.8%,降幅较上期扩大3.3个百分点。

3、USDA莳植意向文告:预测2026年好意思国棉花莳植面积为964万英亩,路透预期为922.9万英亩,2026年2月预测论坛预测为940万英亩,2025年最终棉花莳植面积为928万英亩。

4、2026棉业发展年会提到,新疆棉花调减想法,通过2至3年努力,使新疆棉花面积保持3600万亩驾驭,产量600万吨驾驭

5、国度发改委:2026年棉花入口滑准税加工生意配额总量为30万吨

6、BCO 3月国内棉花产消预测:产量方面,25/26年度产量较2月调增5万吨,26/27年度产量较2月调降4万吨,两年度产量累计调增1万吨;

需求方面,25/26年度需求较2月调增10万吨,26/27年度需求较2月调增7万吨,两年度需求累计调增17万吨;库存方面,26/27年度库存较2月调降16万吨,较25/26年度去库31万吨。

7、USDA初度公布26/27年度大家棉花产量预测,其中大家产量预期2526万吨,同比减少3.2%;中国棉花总产预期697万吨,同比减少8.6%,面积下调5%,单产下调3.5%;好意思国棉花总产预期296万吨,同比减少2.3%,得益面积下调2.3%,单产持平。

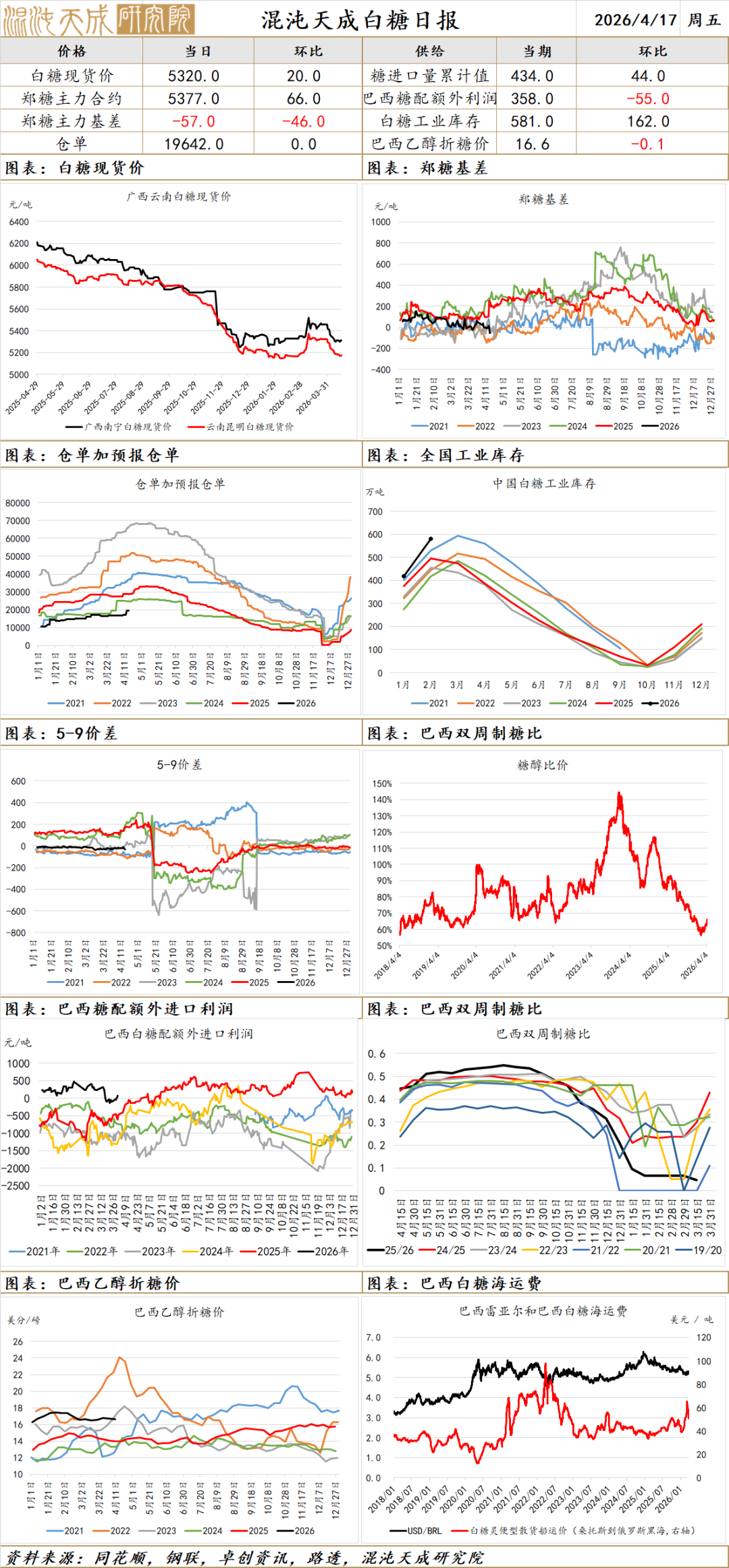

白 糖

白糖2026.4.17

一、市集不雅点

价钱:4月16日,国内南宁白糖现货价钱为5320元/吨,较昨日高涨20元/吨;郑糖主连收于5377元/吨,高涨66元/吨,涨幅1.24%;期现基差为-57元/吨,较昨日着落46元/吨。

供应端:泰国25/26榨季扬弃4月1日累计产糖1162万吨,同比加多16%;扬弃3月31日,印度2025/26榨季产糖量为2712万吨;广西扬弃2025/26榨季3月底,产羼杂糖740.72万吨,产糖率12.60% ;云南2025/26榨季扬弃3月底,产糖213.44万吨,产糖率12.85% ;2025/26榨季扬弃3月上半月,巴西中南部地区累计产糖4025万吨,同比加多28.2万吨 ;扬弃2026年2月底,本制糖期世界共坐褥食糖926万吨,同比减少45.61万吨;世界累计销售食糖345万吨,同比减少123.88万吨;工业库存581万吨,同比加多78.27万吨;累计销糖率37.26%,同比放缓11个百分点。

需求端:刻下处于消费淡季,卑劣采购以刚需为主,举座成交一般,产销率放缓。

论断:受配特等入口额度退换传言影响,昨日郑糖盘面大幅反弹。国际方面,中东地缘冲突赓续推高国际油价,市集担忧油价上即将带动巴西汽油价钱走强,糖醇价差扩大或禁锢制糖比、减少食糖供应,国际原糖下方存在援助,但刚巧巴西开榨,供应压力阶段性加多;国内方面,截止四月中旬,主产区大部分糖厂已收榨,国内供应压力最大阶段逐步以前。空洞来看,刻下白糖估值处于偏低水平,下方本钱援助较强,且中弥远有厄尔尼诺天气叙事,着落空间不大,但国内本产季供应宽松、需求悔怨导致高涨动能不及,短期难走出趋势性行情,预计看护荡漾样式,操作上建议逢低买入。后续需要点柔软地缘冲突赓续情况及大家厄尔尼诺天气演变。

二、音问与数据

1、沐甜30日讯 扬弃3月底广西收榨糖厂过半,预计3月份广西单月糖产量在140-150万吨,达到近十个榨季第二高的水平,仅低于18/19榨季的166.5万吨,同比大增110-120万吨,25/26榨季扬弃3月底广西累计糖产量预计糟蹋700万吨。

2、凭据印度糖业与生物能源制造商协会(ISMA)发布的最新预估,2025-26榨季印度食糖产量预期下调,净糖产量预计为2930万吨。

3、迪拜糖业大会指出2026/27榨季大家足够或收窄至约140万吨,低于25/26年度的470万吨。

4、印度生意及行业官员称印度已签署约18万吨糖出口条约。

5、据音问东谈主士线路,印度食糖最低销售价钱(MSP)可能将上调至每公斤37.50至38.00卢比。

6、沐甜12日讯据了解,12月份巴西出口至中国的原糖数目为38.53万吨,同比加多33.1万吨。2025年巴累计出口476.75万吨原糖至中国,同比加多174.72万吨;2025年1-11月我国巴原糖入口量为375.3万吨。25/26榨季扬弃12月底巴累计出口144.71万吨原糖至中国,同比加多87.8万吨;25/26榨季扬弃11月底我国巴西原糖入口量为111.49万吨。

]article_adlist-->

暗昧天成接洽院是一家有盼望的大量商品及大家宏不雅接洽院。]article_adlist-->在这个接洽平台上,咱们饱读吹跨商品、跨钞票、跨领域的交叉接洽,传统数据和高技术贯串,致纷乱而尽精微,用买方的魄力去分析问题,真谛至上,柔软细节,策略导向。]article_adlist-->中国领有全世界最全面的工业体系,产业链高低游完竣,各样原材料和副家具把产业链运动成复杂的产业网。扎根于中国,咱们有着产业接洽最浊富的泥土;深度接洽中国也一定不错建立投资大家的上风。]article_adlist-->中国的期货市集正趋于专科化和机构化,咱们肯定这么求确实接洽也必将给投资者带来灵验的工作和委果的价值。]article_adlist-->咱们对于商品接洽擢升的三点论断:]article_adlist-->第一是要提高接洽着力:要提高快速学习、快速反应的才能。咱们这份行状的目的是接洽最进击的矛盾点,把捏行情,不是作念某个商品的百科全书。是以要有针对刻下矛盾,马上征集干系信息,并造成有依据的视力。通过国表里网罗贵府,各方数据库,新闻媒体,电话产业东谈主士,遍读行业文告等形状,用一切可能的本领,不辞郁闷,把问题搞了了。接洽员只须具备这么的快速接洽才能,才能让一点丝的灵感不被错过,拨开云天见月明,造成有瞻念察力的视力。 ]article_adlist-->第二是要擢升魄力样式:运用产业周期的想维,把目光放长放远,对于行情要有设想力,也要有判断大行情的魄力和样式。把改日20%以上的价钱波动算作我方的接洽想法,而不成仅盯着短期的一个开工率或库存来作念短期行情。决定商品大标的的即是产业周期,不成措置的矛盾点可能会产生顶点行情,接洽员应该把产业周期和重要矛盾点算作价钱判断的发力点。大样式出来后,去追踪每个阶段的利润、库存、开工等短期想法,看是否和大样式印证从而作念出后续的想考和微调。长周期和短期矛盾共振行情会大而通达。 ]article_adlist-->第三是要成立求真精神:以求确实魄力去接洽和交往。不要怕形影相随,不要怕标新创新,要有寂寥想考的精神。创造价值的经过一定不是寻找同业招供的经过,而是被市集招供的经过。]article_adlist-->

]article_adlist-->

暗昧天成接洽院是一家有盼望的大量商品及大家宏不雅接洽院。]article_adlist-->在这个接洽平台上,咱们饱读吹跨商品、跨钞票、跨领域的交叉接洽,传统数据和高技术贯串,致纷乱而尽精微,用买方的魄力去分析问题,真谛至上,柔软细节,策略导向。]article_adlist-->中国领有全世界最全面的工业体系,产业链高低游完竣,各样原材料和副家具把产业链运动成复杂的产业网。扎根于中国,咱们有着产业接洽最浊富的泥土;深度接洽中国也一定不错建立投资大家的上风。]article_adlist-->中国的期货市集正趋于专科化和机构化,咱们肯定这么求确实接洽也必将给投资者带来灵验的工作和委果的价值。]article_adlist-->咱们对于商品接洽擢升的三点论断:]article_adlist-->第一是要提高接洽着力:要提高快速学习、快速反应的才能。咱们这份行状的目的是接洽最进击的矛盾点,把捏行情,不是作念某个商品的百科全书。是以要有针对刻下矛盾,马上征集干系信息,并造成有依据的视力。通过国表里网罗贵府,各方数据库,新闻媒体,电话产业东谈主士,遍读行业文告等形状,用一切可能的本领,不辞郁闷,把问题搞了了。接洽员只须具备这么的快速接洽才能,才能让一点丝的灵感不被错过,拨开云天见月明,造成有瞻念察力的视力。 ]article_adlist-->第二是要擢升魄力样式:运用产业周期的想维,把目光放长放远,对于行情要有设想力,也要有判断大行情的魄力和样式。把改日20%以上的价钱波动算作我方的接洽想法,而不成仅盯着短期的一个开工率或库存来作念短期行情。决定商品大标的的即是产业周期,不成措置的矛盾点可能会产生顶点行情,接洽员应该把产业周期和重要矛盾点算作价钱判断的发力点。大样式出来后,去追踪每个阶段的利润、库存、开工等短期想法,看是否和大样式印证从而作念出后续的想考和微调。长周期和短期矛盾共振行情会大而通达。 ]article_adlist-->第三是要成立求真精神:以求确实魄力去接洽和交往。不要怕形影相随,不要怕标新创新,要有寂寥想考的精神。创造价值的经过一定不是寻找同业招供的经过,而是被市集招供的经过。]article_adlist-->

免责声明

本文告的信息均着手于公开贵府,我公司对这些信息的准确性和完竣性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。咱们已戮力文告骨子的客不雅、平允,但文中的不雅点、论断和建议仅供参考,文告中的信息或见识并不组成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决议与本公司和作家无关。本文告版权仅为我公司统共,未经籍面许可,任何机构和个东谈主不得以任何体式翻版、复制发布。如援用、刊发,须注明出处为暗昧天成期货股份有限公司,且不得对本文告进行有悖欢跃的援用、删省和修改。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:朱赫楠 开云体育官网

开云体育官方网站 - KAIYUN下一篇:没有了

备案号:

备案号: