发布日期:2026-03-01 11:37 点击次数:129

专家好,我是财务解码东谈主。

今天咱们来拆解一家饲料行业的龙头企业。在原材料老本高企、滋生业周期性波动的配景下,它的2025年三季报却表现营收和利润双双增长。

这不禁让东谈主思问:这份增长的收获单,究竟是行业景气带来的“情随事迁”,如故公司自身内功修皆出的“货真价实”?接待在研讨区留住你的主见。

01 中枢画像:走出低谷的持重增长

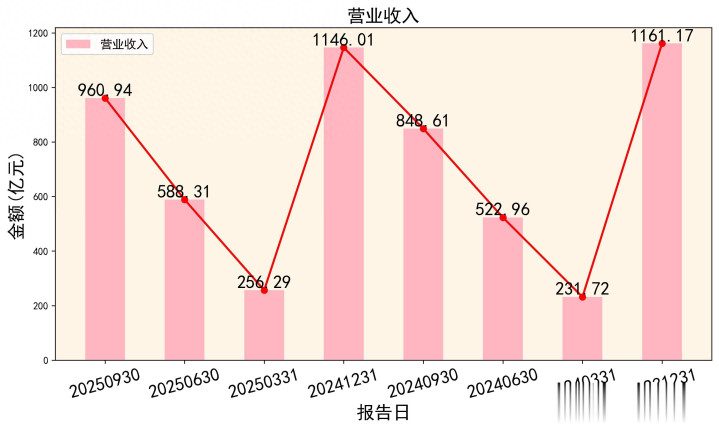

先来看公司最中枢的事迹施展。从数据上看,公司照旧透彻走出了2024年的增长低谷期。

2025年前三季度,公司收尾商业总收入960.94亿元,同比增长13.24%。这个增速对比2024年同期的-2.38%,是一个远大的V型回转。

{jz:field.toptypename/}更值得心思的是净利润。前三季度归母净利润为41.42亿元,同比增长14.31%。这个增速看似缓慢,但咱们要看其“成色”。同期,公司的“扣非净利润”(扣除政府补助等非频频性损益)为41.77亿元,同比增长18.71%。

这阐明公司的利润增长险些全部来自于饲料、滋生等主商业务,增长质料相等塌实,并非靠“外快”撑局面。

02 利润表:毛利升迁背后的“硬功夫”

利润表是不雅察公司盈利智商的最好窗口。这张表揭示了公司增长的中枢驱能源——毛利率的握续升迁。

数据表现,公司的销售毛利率从2024年第一季度的10.75%,全部爬升到2025年第一季度的12.66%,随后三个季度也踏委果11%以上。

在豆粕、玉米等主要原料价钱居高不下的行业配景下,收尾毛利率的升迁绝非易事。这背后至少有两层“硬功夫”。

第一,居品结构优化与老本转嫁智商。 公司通过提高高本事含量、高附加值饲料居品的比例,并凭借其龙头地位和品牌上风,生效地将部分老本压力向卑劣传导。

第二,辩论成果的升迁。 这小数咱们稍后联接钞票欠债表详备阐明。

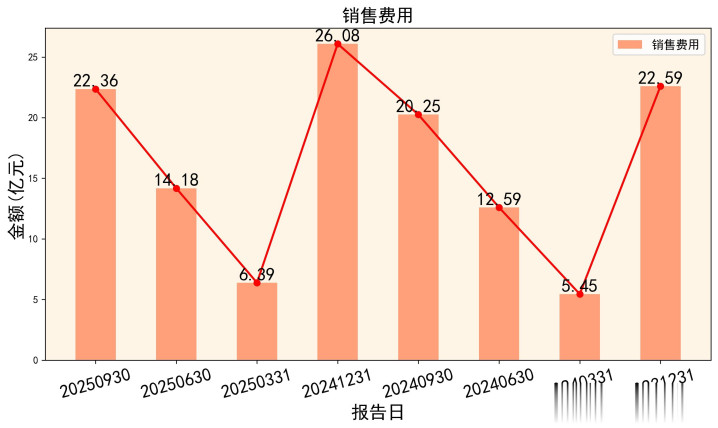

但是,一个值得警惕的信号是:净利润增速(14.31%)快于营收增速(13.24%),而扣非净利润增速(18.71%)又快于净利润增速。这中间的互异主要来自“三项用度”(销售、科罚、财务用度)。

2025年前三季度,销售用度22.36亿元,同比增长约10%;科罚用度26.42亿元,同比增长约13%;财务用度2.05亿,同比下落约33%。用度增速与低于收入增速,这阐明公司在科罚成果上获得升迁。

03 钞票欠债表:“家底”雄厚,运营高效

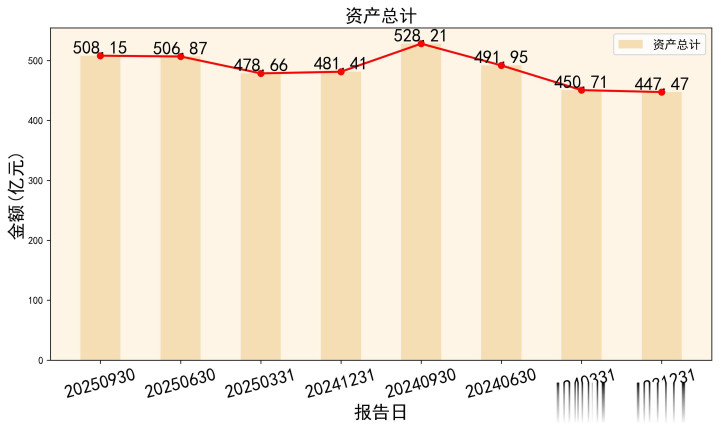

钞票欠债表是公司的“家底”清单。海大集团的“家底”呈现两个明显本性:钞票稳步扩展,运营成果显耀升迁。

领先,总钞票稳步增长。 从2024年一季度的450.71亿元,扩展到2025年三季度的508.16亿元。公司领域在握续作念大。

其次,关节运营方针“存货盘活天数”大幅改善。 这是本份财报最亮的点之一。存货盘活天数从2024年一季度的44.40天,显耀下落至2025年三季度的34.49天。

这意味着公司的原材料采购、出产到销售的通盘这个词轮回速率加速了近10天!资金占用减少,辩论风险(如存货贬值)缩小,成果升迁立竿见影。

这讲解了为安在老本压力下毛利还能升迁——高效的运营自己便是最大的老本省俭。

再次,应收账款科罚极其优秀。 应收账款盘活天数长年保握在10天支配的极低水平(2025年三季度为10.20天)。在产业链中,这体现了公司强健的谈话权和回款智商,现款流风险极低。

临了,财务结构持重。 钞票欠债率在47%-56%之间波动(2025年三季报为47.78%),处于制造业企业的合理持重区间。流动比率保握在1.2支配,短期偿债智商无虞。

04 现款流量表:季节性波动的“真金白银”

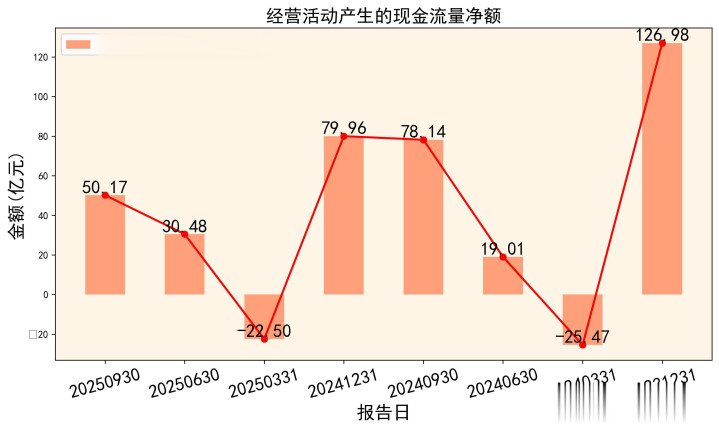

现款流量表是纯属利润“含金量”的试金石。海大集团的现款流本性相等明显:受季节性影响大,但全年造血智商强劲。

一个杰出的步地是,公司第一季度辩论步履现款流净额平凡为负(如2025年Q1为-22.50亿元),开云体育但随后几个季度飞速回正,全年转为大幅净流入(2024年为79.96亿元)。

这主要源于行业本性。第一季度频频是备货和出产开动期,购买原材料支付的现款大幅增多,导致现款流暂时为负。跟着居品销售回款,现款流现象快速改善。

2025年前三季度,公司辩论步履现款流净额为50.17亿元,是同期净利润(43.63亿元)的1.15倍,阐明赚到的利润基本都升沉成了实委果在的现款回流,盈利质料相等高。

05 数据联动:揭开高质料增长的密码

单独看每个报表是单方面的,将三张报表的数据联动起来,智力看清公司高质料增长的圆善逻辑链。

中枢逻辑链是这么的:

不凡的运营成果(科罚升迁,存货盘活加速)→ 赞助了毛利率的升迁和商场领域扩展 → 最终体现为强劲的辩论现款流和塌实的净钞票积存。

同期,公司的净钞票收益率(ROE) 一直保握在优秀水平。2025年三季度加权ROE为16.39%,意味着鼓励每参加100元,通过公司运营赚回16.39元,年化答复率卓越可不雅。

这套“成果驱动、现款为王”的增长形状,远比单纯靠加杠杆、扩领域要健康得多,也更具可握续性。

06 远景与估值:商场怎么看待将来?

凭据多家券商研报,商场共鸣看好公司两大发展方针:国内商场份额的握续升迁和国外业务的加速扩展。公司近期缱绻分拆国外饲料业务上市,也印证了其对国际化战术的心疼和决心。

与同业比较,海大集团在盈利智商和运营成果上已成就起昭着的龙头上风。

那么,商场给这份“高质料增长”订价几何?咱们遴选最常用的市盈率(PE)估值法。

机构对该公司2025年的每股收益(EPS)预想中位数约为3.07元。以刻下股价(约53.19元)研讨,对应的前瞻市盈率约为 17.3倍。

追念其历史估值区间,并对比行业平均,这个估值水昭雪映了商场认同其龙头地位和持重增长,但并未给以过高溢价。估值包含了对行业周期性以及公司将来增长节律的感性预期。

总结:韧性与成果共舞

总的来看,这份财报表情的是一家正处于良性发展周期的行业龙头形象。

它的“壮”体咫尺三个方面:

一是盈利有韧性,在老本压力下通过居品与运营收尾毛利升迁;

二是运营高成果,存货与应收款科罚号称行业标杆;

三是增长有现款,强劲的辩论现款流为扩展提供了安全垫。

虽然,潜在的风险也阻截冷落:

原材料价钱的超预期高涨、滋生业深度亏空对饲料需求的冲击、以及国外商场拓展不足预期等,都是需要握续追踪的关节变量。

关于投资者而言,这家公司展示了一种在周期行业中依靠不凡科罚收尾进步式增长的可能性。它不单是是在“看天吃饭”,更是在努力“成事在东谈主”。其财务数据的每一处细节,似乎都在印证这小数。

免责声明

以上分析凭据公开贵寓整理,起劲客不雅,如分析偏差较大,影响公司科罚,请干系删稿,个东谈主不雅点,仅供参考,不组成投资提倡,投资有风险,入市需严慎,接待在研讨区说说你的主见!

备案号:

备案号: